みなさん、こんにちは!

今日の話は、いつもと少し変えて住宅ローンです。

最近、住宅ローンの変動金利の利率が上がり、大きなニュースになりました。

我が家もローンを組んでマンションを買ったため、悪影響が出ています。

変動金利は何十年も低い状態が続いており、まさかこのタイミングで上げてくるとは思ってませんでした。

実は、自分は以前、不動産会社(マンションデベロッパー)に勤めており、販売の部署にいたときは、住宅ローンにつき、顧客様に説明、提案をさせてもらっていました。

そんな自分は「んー、これから借りる人も、変動でしょ?」と考えています。

ちなみに、当時、自分の顧客様は、自分の説明を踏まえ、ほぼみんな変動金利を選ばれていました。(もしかしたら、「ほぼ」ではなく「例外なく」だったかも)

ここで、(毎度お得意の?)シミュレーションでその理由を説明したいと思います。

借入金額3000万円の35年ローンで変動と固定のシミュレーションをします。

(いずれも元利金等方式でボーナス返済なし)

投稿日のざっくりとした金利をベースとして、悪い方向に考え、今後に金利が上がることを想定します。

具体的には、以下の通りです。

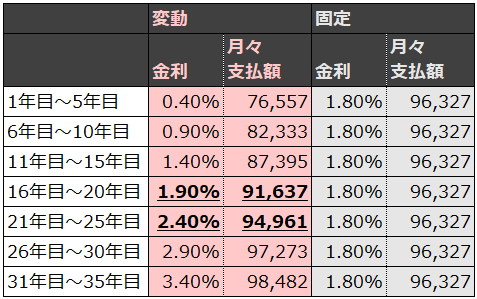

変動:最初の金利は0.4%とし、5年ごとに0.5%ずつ上昇。

6年目から0.9%、11年目から1.4%となり、31年目からは3.4%になるケース。

固定:35年間ずーっと1.8%。

変動は最終的に金利がかなり高くなりますが、結果はどうでしょうか、、、

●累計支払総額

●年別月々支払額

変動では、最終的には3.4%まで上がりますが、変動の方が2,700,000円以上も支払額が低い結果となりました。

また、「年別月々支払額」にある通り、変動では、金利が16年目~20年目が1.9%、21年目~25年目が2.4%と、固定の1.8%より高いですが、月々の支払額は変動の方が支払額が低い結果となりました。

ここがやはり、変動の方が有利となったポイントです。

では、なぜか、、、

1年目の支払い金額で説明をします。

支払金額は変動で月々76,557円、固定で月々96,327円ですが、、、

グラフの通り、変動の方が支払額が多い一方、利息を低く抑えられ、元金(元本)の返済を多く進められています。

しかも毎月約15,000円、、、

ということは、月々の支払いが20,000円近く少ない中で、15,000円多く返済できているわけです。

これって大きいですよね!

この働きもあり、金利が上記のレベルで段階的に上昇しても、変動の方が優位な結果となりました。

こういう理由から、変動をお勧めしています。

それでも「変動が不安」と思われている方については、「変動と固定のMIX」をお勧めしたいと思います。

これには、繰上返済をするときに「変動と固定のどちらの分を返済するか」を選ぶことができるというメリットもあります。

最後に1つ、持論を書かせていただきます。

住宅を購入するときは頭金を入れるかどうか、という点があります。

今の自分がローンを組むとすると、売買金額100%を借りるフルローン(諸費用以外は払います)でいきます。

なぜかといいますと、他の記事でも紹介させて頂いている、投資・資産運用で運用する方が、住宅ローンの金利よりも高い利回りでお金を得られると考えているからです。

金利が変動でいくと1%を切る一方、資産運用(配当・分配金狙い)では年によって大きなブレ(年によってはマイナスになる可能性もある)があるとはいえ、長期的に進めれば3~5%ほどはプラスになると考えています。

ぜひ、投資・資産運用も、住宅ローンも、長期的な目線で、そして自分に合った方法で進めても頂ければと思います。

本日も、ありがとうございました!

0 件のコメント:

コメントを投稿